専業主婦に生命保険は必要ない?年収0円の考え方と死亡保障見直し

【PR】

専業主婦の年収は0円だから生命保険は必要ない!と旦那さんが言っていたら、かなり危険です。

FP2級保持で保険のお仕事をしていた専業主婦の美香さんに専業主婦に生命保険は必要か?と言うお話を聞きました。

専業主婦の妻が亡くなったら、どれだけ困る?かをチェックリストで確認してみましょう

この記事の目次

専業主婦の妻が亡くなったらどれだけ困る?

「専業主婦には保険は必要ない」そう考えている方もいらっしゃるのではないでしょうか。もし、専業主婦の妻が亡くなったら、残された家族はどれだけ困るか、一度考えてみませんか?

まず、あなた、もしくは専業主婦の奥様がしている家事や育児を書きだしてみてください。下の例で、いくつ当てはまるかをチェックしてみてください。

万が一、あなたもしくは専業主婦の奥様が亡くなれば、これらの家事と育児はすべて他の誰か(たいていは御主人ですよね)がしないといけなくなります。 それだけ、専業主婦の役割は家族にとって重要なものになっています。 専業主婦は当たり前のように毎日家事をしているので、ありがたみも薄れてしまっている方もいるのではないでしょうか。

主婦に必要な死亡保障額の考え方

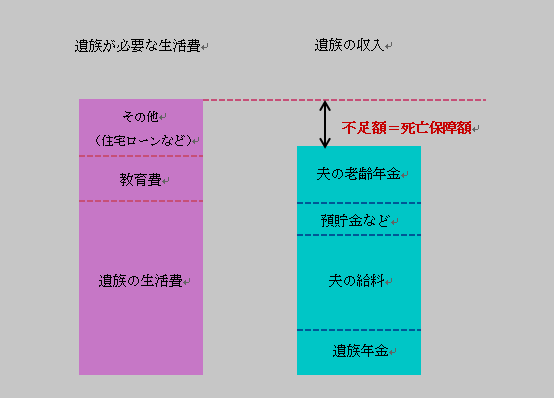

では、専業主婦に万が一の場合の死亡保障額はどれくらい必要なのでしょうか。

死亡保障額とは、万が一のことがあった場合に残された遺族が暮らすための生活費の合計額と公的な保障で受け取れる金額とで不足する額をいいます。

では、専業主婦に万が一の場合の死亡保障額はどれくらい必要なのでしょうか。

死亡保障額とは、万が一のことがあった場合に残された遺族が暮らすための生活費の合計額と公的な保障で受け取れる金額とで不足する額をいいます。

専業主婦は収入がない?

専業主婦はもともと収入がないため、万が一亡くなっても夫のお給料が変わらなければ生活費が不足する事はない、と考えられがちです。

保育料が高くなる

小さな子どものいる家庭であれば、今までは妻がやっていた育児を、夫がすべてこなさないといけなくなります。

すると、子どもを保育園に預ける必要が出てきて保育料がかかります。

保育園も認可保育園に入れるとは限りません。

すると、保育料の割高な認可外保育園に預けざるを得ない事もでてきます。

残業や休日出勤・出張が出来なくなる

また、妻が亡くなるまでは残業や休日出勤、出張など仕事を自由にこなせていたのが、妻の死後はできなくなり、収入が減る可能性も出てきます。

子育てとの両立をはかるために引っ越しや転職をしないといけなくなる場合もあります。

外食が多くなる

それに、今までは夫の給料をやりくりして生活できていたのが、それどころではなくなり、支出が増えてしまいます。

特に食費などは、安い食材をうまく料理するのと、外食に頼ってしまうとでは大きな差が出てきてしまいます。

専業主婦が亡くなると経済的負担が大きくなる

このように、専業主婦が亡くなると、

・今まで通りの収入が見込めなくなる

・今まで以上に出費が増える

この二つのことで、経済的に負担が大きくなってしまいます。

そのため、専業主婦にも万が一のことを考えて死亡保険が必要になります。

専業主婦の死亡保障額はどれくらい必要?

金額としては、500万円~1,000万円程度あればよいとされています。

収入が減ること、出費が増えることをカバーするには少ないのでは?と思われがちです。

しかし、実は専業主婦が亡くなった場合でも公的な保障を受け取ることが出来ます。

遺族基礎年金とは?

それは、遺族基礎年金です。遺族基礎年金は、専業主婦が亡くなった場合、子どもが18歳を迎えるまで支給されます。

遺族年金は、国民年金保険料を納めていないと受け取れません。

専業主婦の場合は、夫が会社員であれば夫の厚生年金保険料と一緒に自動的に納付される事になっています。

遺族基礎年金の金額

専業主婦が亡くなったら、18歳未満の子どもがいる場合に限り、子どもが18歳になるまで遺族基礎年金を受け取ることができます。

金額は月額8万円ほどです。

子どもが小さいうちは、この遺族年金が生活を助けてくれますが、それでも足りない場合もあるため、不足額をカバーできるような死亡保険に加入するのがおすすめです。

1歳の子どもがいる場合の考え方

現在、私には1歳の子どもがいます。仮に今、私がいなくなってしまった場合で考えてみます。

遺族年金を月に8万円受け取っても毎月5万円は赤字になりそうだ、と考えた場合、子どもが18歳になるまでに必要な死亡保障額は、

5万円×12×(18-1)=1,020万円になります。

もし、子どもが大学卒業するまで(23歳)の期間カバーしたいのであれば、

5万円×12×(18-1)+(5万円+8万円←遺族基礎年金が18歳以降なくなるため)×12×(23-18)=1,800万円になります。

いつまで、いくら必要なのかを考えて死亡保障額を決めましょう。

参考:公益財団法人 生命保険文化センター『公的な遺族年金の仕組みについて知りたい』

専業主婦の生命保険の選び方

死亡保障額が決まれば、次にどのタイプの保険を選ぶかが重要になります。

死亡したときに受け取れる保険金(死亡保険金)が1,000万円となっていても、保険のタイプによって保険料が異なってきます。

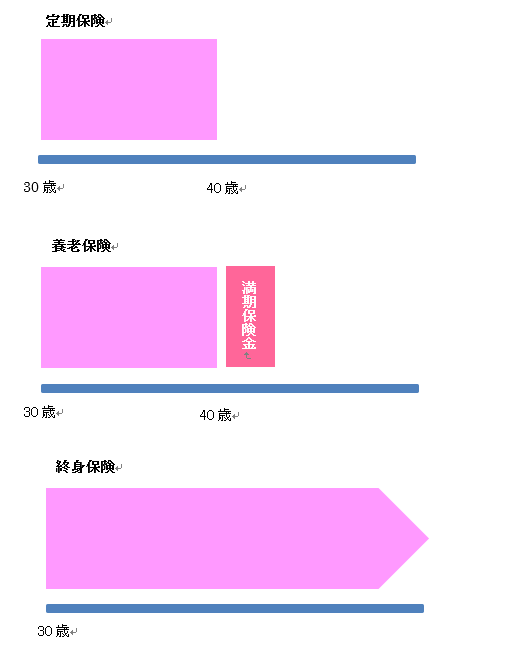

保険には、簡単に3つのタイプに分けられます。それは、『定期保険』『養老保険』『終身保険』です。

定期保険とは?

定期保険は、『期間が一定期間のみ』の保険のことを言います。

たとえば、10年もしくは15年で保険の効力がなくなります。

30歳で10年定期の保険に加入した場合、40歳を超えて万が一のことがあっても、保険金は受け取れません。

保険期間が限られているため、保険料は割安です。

『掛け捨ての保険』ともよばれ、途中で解約しても解約返戻金(解約した際に戻ってくるお金)は無いか、あってもごくわずかな金額です。

毎月の保険料を抑えて大きな保障を持ちたい方や、子どもが大きくなるまでの期間だけ保障が必要な方にお勧めです。

養老保険とは?

養老保険は、貯金も兼ねた保険です。

保障は定期保険と同じように一定期間のみになります。

一定期間内に死亡すれば遺族に死亡保険金が、一定期間内に万が一のことが起こらず生きていた場合は契約者に『満期保険金』が支払われます。

生きていても万が一のことがあっても受け取れるので、保険料はかなり割高です。

掛け捨ての保険よりも貯蓄を重視したい方にお勧めです。

終身保険とは?

終身保険は、定期保険や養老保険と異なり、一生涯の保障が続きます。

保障が切れないため、お葬式代に備えるのに向いています。

また、解約返戻金がたまっていくので、保険料の払い込みが終わった後に解約すればある程度まとまったお金を受け取れます。

そのため、老後の生活資金の貯金を兼ねて加入するにもお勧めです。

ただし、保険料は養老保険ほどではありませんが割高です。

定期保険、養老保険、終身保険の保険料比較

(加入年齢:30歳、女性、死亡保険金額500万円)

| 保険の種類 | 保険料(月) |

|---|---|

| 定期保険(10年) | 1,200円 |

| 養老保険(25年) | 17,150円 |

| 終身保険(25年) | 13,350円 |

参考:かんぽ生命

これらのタイプから選ぶことになりますが、専業主婦の場合、子どもが大きくなるまで家計に負担のない保険料をかなえるには、保険料の割安な定期保険がお勧めです。

もし、万が一の備えと、老後のための貯蓄を兼ねたいのであれば、終身保険がお勧めです。

定期保険も終身保険もそれぞれメリット、デメリットがあるため、どちらが良くてどちらが悪いとは一概には言えません。家計の状況によって、定期保険か終身保険かを選択するのが良いでしょう。

子どもが小さい時に妻が病気になっちゃったら!?

専業主婦とって、万が一のこともそうですが、病気になってしまったら、というのも心配の一つではないでしょうか。

小さいお子さんがいる家庭であれば、家事の負担、子育てをしないといけない。

入院している妻も心配、子ども達の心のケア、など、経済的にも精神的にも負担がかかります。

日々、当たり前のように妻が家事や育児をこなして、当たり前のようにシャツにはアイロンが当てられている、これは、妻が健康で元気だから成り立つことです。

日々の健康管理は大切ですが、それでも病気や思わぬ事故でケガをすることもあります。

そんな時にはどうすればよいのでしょうか。

夫は専業主婦の妻の代わりが出来る?

まずは、日ごろの備えが大切です。

近年の自然災害(地震や火山の噴火、台風など)で日ごろの備えの重要さを身に染みて実感している方もいらっしゃるかと思います。

自然災害に備えて、家具を固定したり、非常用バッグを準備していたり、という方も多いのではないでしょうか。

しかし、毎日の生活の中にも備えは大切です。

もし、専業主婦の妻が倒れて家事や育児ができなくなったとき、妻の代わりに旦那さんはこなすことができるでしょうか。

日ごろから、旦那さんも家のことはある程度できるようにしておくのが一番の危機管理になります。

また、子どもが小さければ、一時保育の制度も自治体によってはあるので、それを利用することも考えて、いつでも利用できるように事前登録などを済ませておきましょう。

医療保険の備えも大事

しかし、備えはそれだけではありません。

もし入院や治療が長期間になると、経済的にも負担がかかります。

そのために、医療保険での備えもしておきましょう。

医療保険は、入院や手術に対して給付金を受け取れるものです。

保険会社によっては、治療費が高額になったり治療期間が長くなったりしがちな『三大疾病(ガン・急性心筋梗塞・脳卒中)』に対する保障や、入院後の通院への保障などをオプションで付けられるものもあります。

高額療養費制度で安心?

私たちは、国の制度である健康保険に加入していて、高額な医療費がかかっても自己負担額を免除してくれる『高額療養費制度』というものがあります。

しかし、この制度では、健康保険に適応した治療に対して適用されますが、差額ベッド代やその他入院の諸費用(お見舞い代、家族のお見舞いの交通費、洗濯代など)には適応されません。

病気の状態によっては、個室で周りを気にせずに治療したい場合もあるでしょう。

そんな時に備えて、差額ベッド代(病院によって異なり、1日5,000円~)をカバーできるようにすると安心でしょう。

参考:公益財団法人 生命保険文化センター『入院したときにかかる費用はどれくらい?』

参考:公益財団法人 生命保険文化センター『1日あたりの入院保障額はどれくらい?』

30歳女性だと、一生涯の医療保険で毎月の保険料の支払いが2,000円程度(日額5,000円)のリーズナブルに備えられるものもあるので、自分にあった医療保障を持つのをお勧めします。

現在、加入している保険がどれだけの保証をしてくれるのか?何か特約はあるのか?

確認する上でも、ショッピングモールなどにも無料の保険相談窓口はあるので、お出かけのついでに寄ってみるのも良いと思います。

ネットで申し込んで、家まで来てくれる保険相談もあります。

家は、ちょっと抵抗があるという事であれば、家の近くのカフェやファミレスでエージェントと会うという事も出来ます。

\ SNSでシェアしよう! /

イクジラの注目記事を受け取ろう

− イクジラ

− イクジラ

この記事が気に入ったら

いいね!しよう

イクジラの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ikujira123