配偶者控除廃止を見直し!150万に拡大の改正によるメリットとデメリットまとめ

【PR】

配偶者控除を廃止するという議論がされてきました。

結果として配偶者控除制度は継続で上限額がアップしました。

「配偶者控除の対象となる年収が103万以下から150万へ拡大」そんなニュースを目にした方も多いかと思います。

けれど、配偶者控除ってどんなもの?改正はいつから?年収150万円以下だと誰でも配偶者控除が受けられるの?配偶者控除はいくら?疑問がたくさん出てきますよね。

今回は、配偶者控除の基礎のお話から、手取り収入の変化までファイナンシャルプランナーママがポイントをまとめてくれました。

この記事の目次

配偶者控除とは?

配偶者控除とは、配偶者のいる人が受けられる『税金(所得税)の優遇』のことです。

所得税とは、もうけたお金に対して課せられる税金のことです。

もうけたお金と言っても、実際にお給料としてもらう金額そのものではありません。

もうけるためにはいろいろな経費もかかりますよね。

文房具屋さんでたとえたら、100円のボールペンを仕入れて120円で売った場合、120円という金額は確かにお店の収入になりますが、仕入に100円かかっているため、もうけたお金は20円ということになります。

所得税とは?

これを所得税にあてはめると、1年間に稼いだお給料から経費(これを『控除』といいます。)を引いた金額がもうけ(=課税されるべきお金)になります。

これを所得といいます。

そのもうけに対して税率をかけて所得税が計算できます。

給与所得以外の所得

サラリーマンの方だと、収入は給与収入のみのことが多いです。

けれど、土地を売り買いした人には譲渡所得、生命保険を解約したときに解約返戻金を受け取った人などには一時所得、など、いろいろな所得があります。

これらすべてあわせて、『1年間でこれだけ所得(もうけ)がありました』と税務署に申告しないといけません。

申告しないと、『お金をもらってもうけたのに隠している』ということになりかねません。(もちろん、申告しなくてよい範囲の金額もあります)

配偶者控除は経費?

控除についても大まかにいうと、養っている配偶者がいる人に対して、『配偶者(たいていは妻)を養うのに毎年これくらい経費がかかるだろう』ということで配偶者控除というものがあります。

配偶者控除が認められると、課税対象の所得金額から最高で38万円が引かれます。

つまり、配偶者を養っているだけで、所得が低く計算され、結果所得税も安くなる仕組みです。

住民税の税額は、所得税をもとに計算されるので、所得税が安くなると、住民税もそれにならって安くなります。

配偶者控除を受ける条件

配偶者控除を受ける条件のひとつに、配偶者の所得が38万円以下というのがあります。

所得が38万円以下ということはパートなどで得られるお給料に直すといくらになるのでしょうか。

所得の計算は、1年間にお給料として支払われた金額の合計から、給与所得を算出するための計算式にあてはめることでできます。

お給料が651,000~1,618,999円であれば給与所得は、給与‐65万円で計算した金額です。

お給料‐65万円=38万円以下ということは、逆算するとお給料が103万円以下ということになります。

1年間の妻のお給料が103万円を超えなければ、妻には収入がない、とみなされ、103万円のお給料そのまま課税されることなく家計に収入として入り、かつ、配偶者控除として夫の所得から38万円が控除されることになります。

扶養にはいる?扶養から抜けるってどういうこと?

1年間の妻のお給料が103万円を超えてしまうと、所得税が課せられてしまいます。

しかも、夫の配偶者控除の対象からも外れてしまいます。

ただし、一定の所得以下の場合は、配偶者特別控除を受けることができます。

配偶者特別控除とは?

妻のお給料が103万円以上でも、この配偶者特別控除を受けることで、夫の所得から最高38万円が控除できるようになります。

ただし、この配偶者特別控除は、妻のお給料や夫の年収によって変わり、年収が一定額以上だと配偶者特別控除の額が少なくなります。

また、妻のお給料が141万円以上だと配偶者特別控除はゼロになります。

つまり、妻には納税の義務が発生し、夫にとっては配偶者特別控除がなくなるため、所得税・住民税の負担が上がることになります。

130万円を超えると扶養からはずれる

さらに、妻のお給料が130万円を超えると、妻は妻の勤務先の社会保険に加入しないといけなくなります。

それまでは、妻は夫の社会保険制度に加入し、社会保険料の負担もありませんでした。

しかし、130万円を超えてしまうと、妻は自分で税金(所得税、住民税)を納めないといけなくなる上、社会保険上での夫の扶養からはずれて、自分で社会保険料を払わないといけなくなります。

そして、配偶者特別控除の控除額も減るため、夫の税負担が増えることになります。

妻が稼ぐと損?

つまり、妻が稼ぎ収入が増えるほど、一家にとって手取りが減り(妻の社会保険料負担UPのため)、税金が増えてしまう(配偶者控除、配偶者特別控除の控除額減による)のです。

| 妻の収入 | 妻の所得 | 妻の税負担 | 妻の社会保険料負担 | 夫の控除 |

| ~103万円 | 0 | 0 | 0 | 配偶者控除 |

| 103万円~130万円 | 増 | 増 | 0 | 配偶者特別控除 |

| 130万円~141万円 | 増 | 増 | 増 | 配偶者特別控除 |

| 141万円~ | 増 | 増 | 増 | 控除なし |

*一定の条件のもとでは、妻の年収が106万を超えると妻は社会保険料を負担する仕組みになっています。

(勤務時間が週20時間以上、1ヶ月の賃金が8.8万円以上など)

夫が自営業の場合はメリットも

実は、この配偶者控除の改正、夫の職業によってはメリットがある場合もあります。

それは、夫が自営業の場合。夫が会社員だと、妻が専業主婦で無収入の場合は、夫の厚生年金保険や健康保険に一緒に加入し、保険料負担はありません。

パートなどで収入があると、さきほどお話したように妻が夫と同じ厚生年金保険や健康保険に加入することができず、妻自身の厚生年金保険や健康保険に加入し、保険料も妻が払わないといけなくなります。

しかし、夫が自営業の場合は、夫は国民年金保険と国民健康保険に加入しています。国民年金保険や国民健康保険には妻も一緒に加入できるとはいえ、妻自身も保険料を払わないといけません。

そのため、妻がパートなどで一定時間以上働き、パート先の社会保険(厚生年金保険、健康保険)に加入したほうが、社会保険料負担が減る可能性が発生します。

なぜなら、厚生年金保険の保険料は収入の額によって変わるため、パート収入の額によっては国民年金に加入していた時よりも保険料負担が軽くなります。

厚生年金加入のメリット

『妻がパート先の厚生年金に加入すると、保険料負担が増える』と思ってしまいますよね。

しかし、保険料負担が増えてもそれ以上にメリットがあります。年金制度には、大きくわけて国民年金と厚生年金があります。

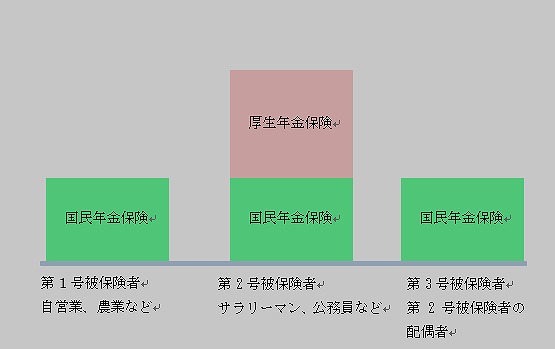

年金制度の加入者(被保険者)は第1号被保険者から第3号被保険者にわけられています。

・第1号被保険者:20歳から60歳までの自営業者、農業・漁業者、学生、無職の人、これらの配偶者

・第2号被保険者:厚生年金保険に加入している会社員や公務員の方。

・第3号被保険者:第2号被保険者の配偶者で年収が130万円未満の方。

専業主婦で夫が会社員の場合は、第3号被保険者となります。

加入するのは国民年金保険になりますが、夫の厚生年金保険と一緒に加入します。年収が130万円以下であれば保険料負担もありません。

国民年金保険、厚生年金保険には私たちの人生のリスクに備えるため、主に3つの役割があります。

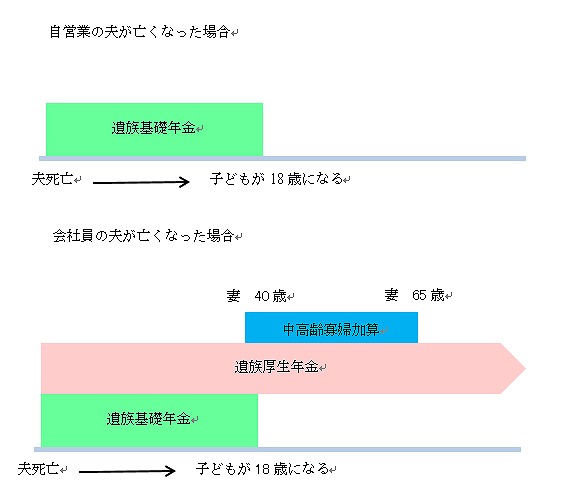

①死亡

死亡した場合に、遺族に遺族年金が支払われます。

ただし、18歳未満の子どもがいる、など、遺族年金の受け取りには条件があります。

国民年金保険加入の方は、遺族基礎年金が支払われ、厚生年金保険に加入の方は、遺族基礎年金と遺族厚生年金が支払われます。

以前は、妻が亡くなったときには夫は遺族年金を受け取ることはできませんでしたが、制度の改正により、夫も遺族年金を受け取ることができる仕組みになりました。

遺族年金イメージ図

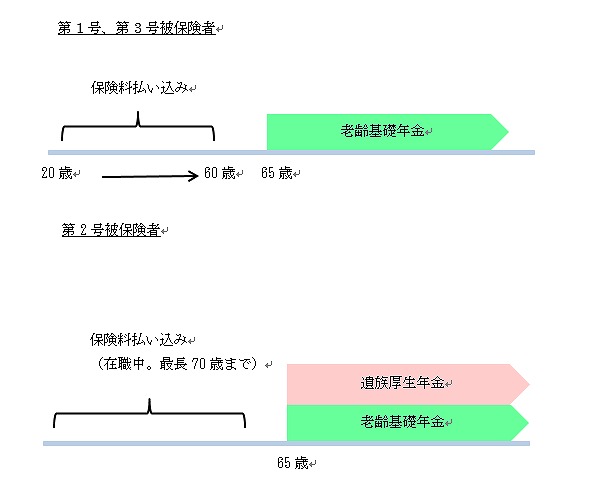

②老後

65歳になったときに、老齢年金が支払われます。

よくニュースなどで『年金がもらえなくなる。年金が減る。』と言われているのが、この老齢年金のことです。第1号被保険者と第3号被保険者には老齢基礎年金が、第2号被保険者には老齢基礎年金と老齢厚生年金が支給されます。

老齢年金イメージ図

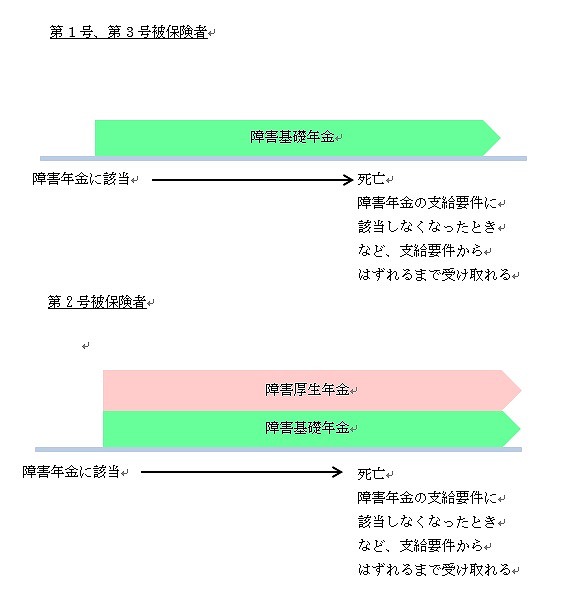

③障害状態

病気やケガによって障害状態になったとき、障害年金が支給されます。第1号、第3号被保険者には障害基礎年金が、第2号被保険者には障害基礎年金と障害厚生年金が支給されます。

また、障害基礎年金が支給される対象は障害等級が1級、2級の場合のみですが、障害厚生年金は障害等級が1~3級の場合に支給されます。

障害年金イメージ図

いかがでしょうか。厚生年金に加入すると、保険料負担はあるものの、将来の老齢年金受け取りや障害状態になったときの保障などが充実するのがわかるかと思います。

妻がパート先で働いて社会保険に加入すると、『毎月の保険料負担が増える』『配偶者控除から外れるから税負担が増える』と目先の数字だけでみるとデメリットが多そうですが、将来的にはメリットが多くなります。

健康保険加入でもメリットが

妻が、夫の扶養から外れて妻の勤務先の厚生年金に加入するメリット以外にも、健康保険加入でのメリットが発生します。

妻がパート先の健康保険(健康保険組合や協会けんぽなど)に加入することで、もし、病気やケガでパート先を休んだ場合に傷病手当金が受け取れる場合があるからです。

傷病手当金は、勤務先の健康保険に加入している場合にしか受け取れないため、妻がパート先の健康保険に加入せずに働いている場合(夫の健康保険に扶養家族として加入。家族用の健康保険証を持っている状態)では、病気やケガでパートを休んでも傷病手当金の給付対象にはなりません。

また、会社によって健康保険の制度は異なります。パート先の健康保険の方が夫の健康保険の制度よりも優れている場合、病気やケガで治療したときの医療費に補助があるなど、メリットが多くなる場合もあります。

夫の勤務先によってはデメリットも

夫の勤務先が大企業で、配偶者手当や扶養手当といったものをお給料に上乗せしている場合、妻の年収が上がり勤務先の手当の支給要件に該当しなくなった場合、お給料が減ってしまう可能性もあります。

また、妻が夫ではなく自分の勤務先の健康保険に加入すると、夫の勤務先の健康保険の方が手厚い保障があった場合、損してしまうデメリットもあります。

まとめ

いかがでしたか。

新しくスタートする配偶者控除の引き上げについては、メリットもあればデメリットもあります。

勤務時間や仕事量を増やすと子育てや介護に手が回らなくなることもあるので、やみくもに仕事を増やすことができない家庭もあるでしょう。

妻が仕事を増やして収入が増えた場合の夫の年収がどう変わるか?生活パターンに無理がかからないか?など、家族みんなの状況もふまえて仕事と収入をどうするか?決めていくとよいでしょう。

参考:国税庁『配偶者の所得がいくらまでなら配偶者控除が受けられるのか』

参考:日本年金機構『第1号被保険者、第3号被保険者とはなんですか』

\ SNSでシェアしよう! /

イクジラの注目記事を受け取ろう

− イクジラ

− イクジラ

この記事が気に入ったら

いいね!しよう

イクジラの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ikujira123