生命保険選び!これだけは覚えておきたい基本型3つ

【PR】

生命保険、と聞くと、『色々な種類があってどれがいいかわからない』『複雑そう』そんなイメージがありませんか?実は、生命保険は大きく3つのタイプにわかれています。そこを理解すれば、今加入の保険もどんなものかがスッキリクリア理解できちゃいます。今回は、1歳児の子育て真っ最中のファイナンシャルプランナーが生命保険の基本型をお伝えします。

この記事の目次

期間限定の保障!『定期保険』

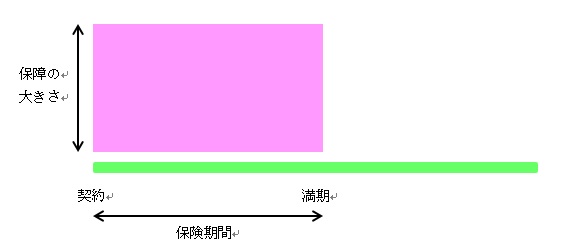

定期保険は、『期間が定まっている保険』のことです。

そう、保障の期間が限定されています。

たとえば、1年定期、10年定期などというプランです。

10年定期の場合、30歳で加入すると、40歳まで保障が続きます。

40歳以降は、保障の期限切れなので、万が一のことがあっても1円も支払われません。

定期保険の保険料が割安な理由

定期保険に加入しても、比較的短い期間だけ保障されるので、次にお話しする養老保険や終身保険と比べて保険料は割安です。

生命保険の解約返戻金について

保険会社には、保険料の一部を解約返戻金としてためておく決まりがあります。

解約返戻金とは、解約したときに保険会社から返してもらえるお金のことです。

定期保険は解約返戻金が無い、またはあってもごくわずかな金額です。(だから保険料が安いのです)

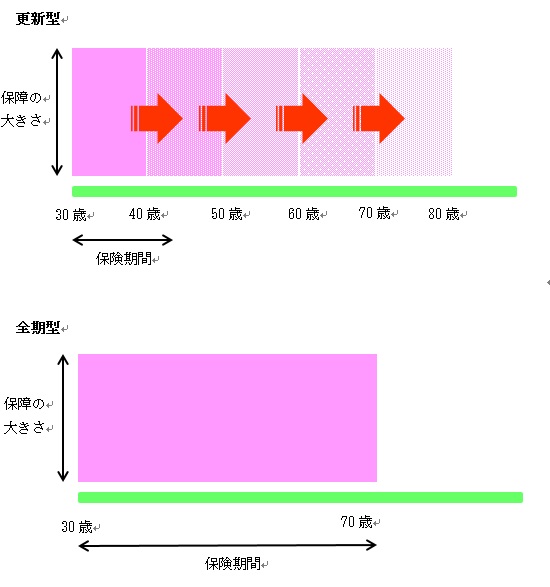

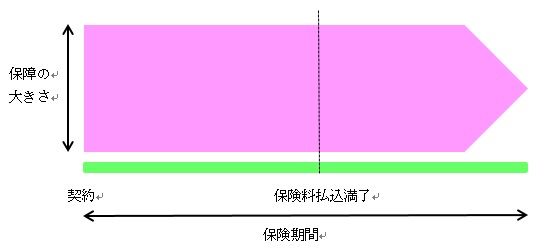

更新型と全期型

定期保険は、10年や15年ごとに更新を迎えて保険料が見直しされる『更新型』と、保険期間が終われば一切保障がなくなる『全期型』とあります。

更新型は80歳や90歳を迎えるとそれ以降保障が一切なくなります。

更新がこれ以上できなくなる年齢は保険会社や商品によって異なりますが一般的には80歳や90歳で設定されているプランです。(商品によっては、終身タイプに切り替えることができるものもあります。)

更新型と全期型の大きな違い

上の図のように更新型と全期型は一見似ているように思いますが、大きく違うことがあります。

それは支払う保険料です。

更新型の場合、10年や15年といった短い期間だけなので、契約当初の保険料はとても安いです。

しかし、更新を迎えるごとに、更新時の年齢で保険料が再計算されます。年齢があがるほど、リスク(死亡する確率)が高くなるため、保険料も高くなります。

更新型の定期保険の、年齢と保険料の推移(保険金1,000万円)

| 年齢 | 30歳~ | 40歳~ | 50歳~ | 60歳~ |

| 保険料(月額) | 1,230円 | 2,374円 | 5,393円 | 12,368円 |

参考:ライフネット生命保険株式会社HPより試算

http://www.lifenet-seimei.co.jp/plan/

全期型の定期保険の、年齢と保険料(保険金1,000万円)

| 年齢 | 30歳~80歳 |

| 保険料(月額) | 5,143円 |

参考:ライフネット生命保険株式会社HPより試算

http://www.lifenet-seimei.co.jp/plan/

定期保険は損?

保険料だけ見ていると、年齢があがるほど保険料が高くなる定期保険はあまり良くないように見えますよね。けれど、必要な死亡保障の額は、死ぬまでずっと同じではありません。

30歳で子どもが産まれた場合、50歳になるころには子どもも自分でお金を稼ぐことができる年齢になっています。(20歳だとまだ大学生、という方もあるかもしれませんが。)

ですから、ずっと同じ額の保障を持つ必要もないわけで、子どもが独立した時点で保障額を下げ、毎月の支払保険料も抑える事ができます。

生命保険の定期保険がおすすめなのは?

定期保険は、『子どもが産まれたから大きな死亡保障を当面の間は安く持ちたい』というプランの方におすすめです。

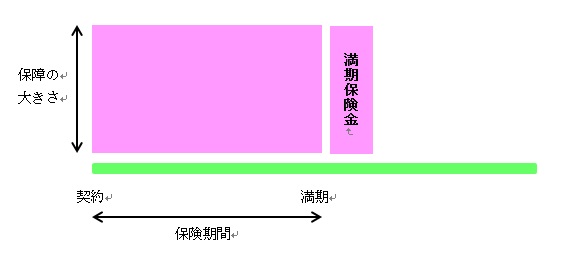

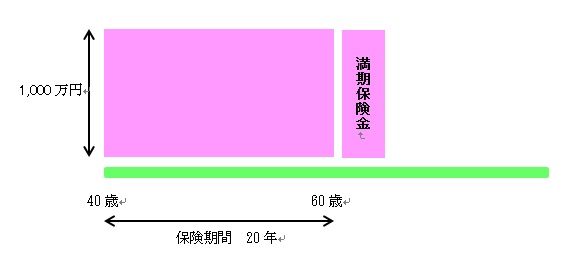

万が一の時も長生きしてもお金が受け取れる!『養老保険』

養老保険、ちょっと聞きなれない言葉かもしれません。郵便局でかつてあった簡易保険(今はかんぽ生命になっています)で多く販売されていました。もしかしたらあなたのお父様お母様くらいの年代(60歳以降)の方だとご存知のプランかもしれません。

養老保険とは?

この養老保険は、『老後を養う』保険と書かれます。保険期間中に亡くなったら、死亡保険金が支払われます。保険期間中に亡くならずに生きていたら、満期保険金を受け取ることができます。この満期保険金は死亡保険金と同じ額です。つまり、死んでしまっても生きていても受け取れる保険なんです。

金利だけで毎年旅行に行けちゃう?

たとえば、定年を迎える60歳ごろを満期にしていると、60歳になった時点で生きていれば、会社の退職金とは別に満期保険金を受け取れるプランです。老後の生活費の足しになりますね。しかも、マイナス金利の今とは違い、8%も金利があった30数年前は、1,000万円を10年間金融機関に預けていれば倍になっていました。金利だけで毎年旅行に行けちゃいますよね。

養老保険のデメリット

養老保険は、満期時にまとまってお金を受け取れるのが魅力ですが、その代わり支払保険料が高くなります。解約返戻金が満期保険金支払いのために一定額積み立てられるため保険料が高くなっています。

養老保険と積み立て貯金の違い

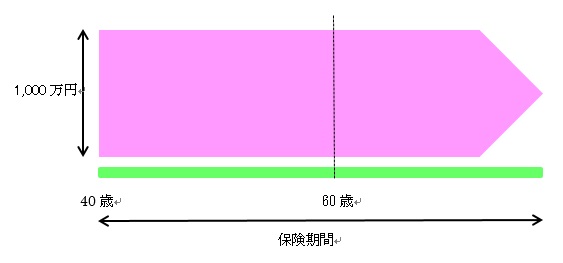

契約者が40歳男性、保険期間20年、保険金額1,000万円の養老保険の場合、毎月の保険料は43,130円にもなってしまいます。(損保ジャパン日本興亜ひまわり生命の養老保険の試算より)かなりの金額ですね。

養老保険は、積み立て貯金にも似ていますが、途中で解約してしまうと元本割れ(払い込み金額よりも返ってくる金額が少なくなってしまうこと)になってしまうおそれがあります。満期までコツコツと貯金する事を検討している方におすすめのプランです。

参考:損保ジャパン日本興亜ひまわり生命保険株式会社『養老保険』

http://www.himawari-life.co.jp/examine/product/yourou/premium.html

死ぬまで続く『終身保険』

終身保険は、定期保険や養老保険とはちょっと形が違います。

終身保険は『身が終わるまで続く保険』と書くことができます。

『身が終わるまで?』ちょっと不思議ですよね。

これは『死』ということです。

終身保険は死ぬまで続く保険

終身保険は死ぬまで続く死亡保険のことです。保険会社のCMでよく『一生涯続く保障です』と言われますが、これも同じ終身保険です。

定期保険や養老保険は、満期が来ると保障がなくなってしまいますが、終身保険は保障がずっと続くので保障が切れる心配がありません。

終身保険は元本割れなし?

また、解約返戻金のない定期保険と異なり、解約返戻金がある程度たまっていくので、保険料払込が終わったら(保険料払込満了、と言います)、元本割れすることはあまりありません。(ただし、契約時の年齢や保険料払込年数によっては元本割れする可能性もあります)

保険料は割高

一生涯の保障は持ちつつ、ある年齢以降は解約したり減額(保障額を下げることです)したりして、解約返戻金を受け取る、という方法もできます。保険料は、養老保険程ではないものの、割高になっています。

保障額と満期保険金額は同じじゃない?

契約者が40歳男性、保険料払込期間20年、保険金額1,000万円の終身保険の場合、毎月の保険料は28,440円です。(損保ジャパン日本興亜ひまわり生命の終身保険の試算より)養老保険よりは安いですね。

ただし、今回の例での養老保険では満期と同時に1,000万円を受け取ることができますが、終身保険の場合は保険料払込が終わった後に解約しても1,000万円も返ってきません。

商品にもよりますが700万円程度です。

保障額(死んだら支払われる金額)と、満期保険金額(生きてたら支払われる額)は必ずしも同じではないのです。

参考:損保ジャパン日本興亜ひまわり生命保険株式会社『終身保険』

http://www.himawari-life.co.jp/examine/product/omamori_life/

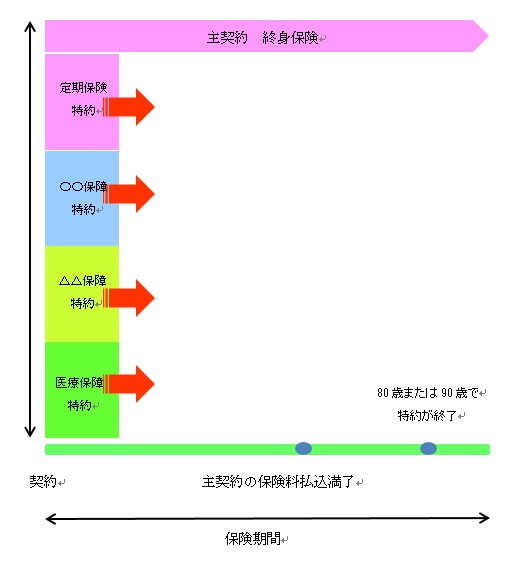

定期特約付き終身保険とは?

このように、生命保険は、定期・養老・終身の3つの型に分けられます。これらの3つの基本プランが組み合わさって、私たちが加入している生命保険ができあがります。

あなたの加入している保険に『定期特約付き終身保険』というものはありませんか?これは、終身保険に、オプションとして定期保険がくっついている保険のことです。

まとめ

生命保険に加入したら特約の更新時期などを把握しておけば、いつまで保障が続くのか、保険料はいつ上がるのか、などがわかり、保険の見直しがやりやすくなります。しかし、このような定期特約付き終身保険は、仕組みがわかりづらいものや、保険金が支給される条件が細かいなど、すぐに理解できないものもあります。そのような時には、プロのファイナンシャルプランナーに相談してみてくださいね。

\ SNSでシェアしよう! /

イクジラの注目記事を受け取ろう

− イクジラ

− イクジラ

この記事が気に入ったら

いいね!しよう

イクジラの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @ikujira123